{kind=link}

実際の作成は会計ソフトや税理士さんなどに頼った方がいいわよ!

簿記の基本を知りたい人は、こちらの記事からご覧ください。

決算書の考え方・作り方

決算書は、「財務3表」と呼ばれる「貸借対照表」と「損益計算書」「キャッシュフロー計算書」で成り立っています。ただし、「キャッシュフロー計算書」は上場企業以外では求められないため、ここでは「貸借対照表」と「損益計算書」の2表を見て行きましょう。

難しそうに見える決算書も、勘定科目の種類を見分けられたら、分類ごとに金額を割り振られているだけであることが分かります。

決算書への苦手意識をなくすためにも、簡素化した決算書の見本をもとに解説します。

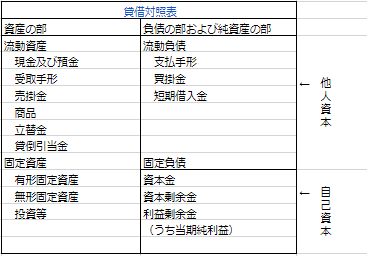

貸借対照表の例(簡易バージョン)

まずは貸借対照表です。資産の部の勘定科目はまとめて左に、負債と純資産は右に書きます。

貸借対照表は会社の財産・資産の内容を示す書類です。

負債と純資産では、全く違ったもののように見えますが、「資本」という意味でひとまとめになっています。借りたお金は「他人資本」、自分で出資したお金は「自己資本」です。

また、貸借対照表では右と左の合計金額が必ず同じになります。

| 資産の部 | 負債の部 | ||

| ・流動資産 | ・流動負債 | ||

| 現金・預金 | 買掛金 | ||

| 受取手形 | 支払手形 | ||

| 売掛金 | 短期借入金 | ||

| 商品 | ・固定負債 | ||

| ・固定資産 | 長期借入金 | ||

| 建物 | 純資産の部 | ||

| 設備 | 事業主借 | ||

| 事業主貸 | 元入金 | ||

| 合計 | ○○万円 | 合計 | ○○万円 |

この表のように、複式簿記で「現金」や「買掛金」に仕訳したものを集計、資産と負債(純資産)に分類します。

現金や売掛金、固定資産など、会社のプラスの資産が左側です。

右側には、負債と純資産が来ます。

左の現金などの資産は、右の何らかの資本が元になって発生しています。例えば、銀行から借金をして現金が増えた、自己資金を投入(元入金)して預金増えた、などです。

そのため、資産と(負債+純資産)は合計金額が一緒になるのです。

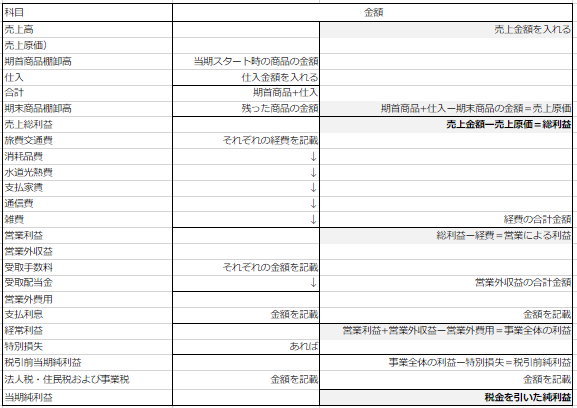

損益計算書の例(計算の仕方入りバージョン)

次は損益計算書です。売上や仕入れ、経費など、お金の動きが中心になっています。

金額の欄には、記載すべき内容や計算式を入れておきました。

この指示に従って金額を入れていくと、最後には純利益が算出され、(一応)決算書ができます。

こちらもかなり簡易バージョンになっていますが、これが基本的な損益計算書のスタイルです。

経費の件数や勘定科目が多い、取引先が多い、支払い方法などが取引先ごとに異なる、など仕訳がたくさんある個人事業主や副業中の人は、会計ソフト導入をおすすめします。

会計ソフトを使う場合でも、簿記の知識や決算書の読み方を知っていることは、経営状況を理解する上で重要なことです。

青色申告用ソフトの使い方はこちらをご覧ください。弥生会計の確定申告ソフトを紹介しています。